新年あけましておめでとうございます。

令和3年の年頭にあたり、新年のごあいさつを申し上げます。

今年はコロナが収束し、平常な経済活動が戻ってきますよう、心から祈っております。

弊所は本日から通常どおり営業いたします。

本年もどうぞよろしくお願い申し上げます。

令和3年1月5日

吉川公認会計士・税理士事務所 吉川榮一 拝

新年あけましておめでとうございます。

令和3年の年頭にあたり、新年のごあいさつを申し上げます。

今年はコロナが収束し、平常な経済活動が戻ってきますよう、心から祈っております。

弊所は本日から通常どおり営業いたします。

本年もどうぞよろしくお願い申し上げます。

令和3年1月5日

吉川公認会計士・税理士事務所 吉川榮一 拝

弊事務所では、令和2年12月29日から令和3年1月4日までを年末年始の休業日とさせていただきます。

どうぞよろしくお願い申し上げます。

~承前~

④金額の算定

では、払戻請求権はどのように計算(評価)されるのでしょうか?

(a)の場合、相続財産は「持分払戻請求権」です。したがって、払戻を受けるべき金額で評価されることになります。

このときの払戻を受けるべき金額の算定方法は最高裁判決(平成22年4月8日)で確定しており、その金額は、社員資格を喪失時点における当該医療法人の財産評価額(時価)に出資割合を乗じた額であるとされています。

ただし、ここでいう「財産評価額」の具体的な算定方法は、一つの方法に決まっているわけではありません。また、相続税の評価方法である財産評価基本通達に従わなければならないというものでもありません。

ですので、具体的にどのような算定方法をとるかについては、個々の事案ごとに過去の判例や採決例を参考にして判断することになります。

上記の判例で言えば、

(1)評価時点は払戻請求時ではなく、社員の退社時点とする。

(2)時価純資産方式により評価し、時価の値上がり益に対する法人税相当額の控除はしない。

(3)従業員の退職金等の清算費用については、純資産から控除しない。

などが主要論点となっています。

ただし、以下はあくまでも私見ですが、(3)の従業員に対する退職金については、一定規模以上の法人については清算を前提としなくても退職給付債務として計上するのが会計実務上行われているので、容認される余地があるのではないかと考えます。

また、最高裁判決の後に出た判例として、東京地裁平成26年1月15日判決(22(ワ)962号事件)などがあげられています。

(なお、この判決に関しては払戻額の算定だけでなく、医療法人の運営に関しても興味深いことが述べられているので、興味のある方は探してみてください)

(b)の場合は、払戻を行わないので医療法人の出資持分としての権利を相続したと解されます。

この場合の持分としての評価は、財産評価基本通達による評価額に従い、医療法人の出資の評価により評価することになります。

また、この場合当初出資額から価値が増加した部分も含めて価値の移転が行われますが、価値増加部分に対するみなし配当課税は強いて行わないこととされています。

⑤課税関係

(a-1)医療法人に対して直ちに払戻請求を行う場合

出資額を超える払戻部分が被相続人へのみなし配当となるため、被相続人の準確定申告を行い配当所得として申告することになります。

この場合は配当控除の適用が受けられ、準確定申告で納付する所得税額については相続税の課税価格計算において債務控除の対象となります。

なお、払戻額については法人に源泉徴収義務が発生します。また、株式会社のように株式(持分)を法人に買い取ってもらう(自己株式とする)ことは予定されていませんのでご注意ください。

(株式会社の場合、相続発生から3年以内に発行会社に株式を買い取ってもらった場合はみなし配当とせず譲渡所得として取扱う特例があるのですが、医療法人ではこの特例の適用はありません。)

〈死亡退職金の課税関係との違い〉

相続時における持分の払戻に似たものとして死亡退職金の支給があります。

死亡退職金(相続発生後3年以内に支給確定したもの)は相続税法上相続財産とみなされるため相続税が課税されます。また、所得税は課税されず源泉徴収の必要もありません。

上記のとおり持分の払戻は所得税が課税され、所得税を支払った後の部分に相続税が課せられます。同じようなものなのに課税関係が異なるのはなぜなのか?、また、二重課税なのでは?と疑問を持たれるかたもいらっしゃるのではないでしょうか。

この点に関しては、組合の脱退に伴う持分払戻の例ですが国税不服審判所の裁決事例があり、当該事例では以下のように裁決されています。

「本件金額は、本来は『みなし配当』として本件各組合員に支払われるべきものであるが、本件各組合員の死亡によって本件払戻請求権が一旦本件各組合員に帰属し、その後遺産として本件各組合員の相続人に承継されたことにより、当該相続人に支払われたものであり、相続人の相続税と本件各組合員の所得税が二重課税になるというものではない。また、本件払戻金は、相続税法第3条第1項各号に規定する相続又は遺贈により取得したものとみなす財産のいずれにも該当しないから、相続税法上のみなす財産とされる死亡退職金等と同列の財産ということもできない。」(平成18年11月27日裁決)

(aー2)ある程度の期間経過後に払戻請求を行う場合

相続発生後相当の期間が経過し、相続人が出資者たる身分を実質的に継承したとみることができるような場合は、払戻を行った金額のうち出資額を超える部分が相続人に対するみなし配当となるため、相続人の配当所得として申告納付することになります。

しかし、払戻請求までに相続税の申告期限が来てしまった場合は、下記(c)の取扱によって相続税の申告を行う必要があると考えられます。

(b-1)以前から医療法人の社員であった者が持分を保有する場合

(b-2)新たに医療法人の社員として入社し、持分を保有する場合

(b)の場合は、相続財産として出資持分を取得したことになるため、上記④-(b)で述べた評価額が相続財産となり相続税の算定を行うことになります。

ただし、(b-2)の場合は社員として入社したことを明らかにしておく必要があると考えられますので、社員総会の開催及び適切な議事録の作成、並びに社員名簿の整備を行う必要があります。

(c)払戻を請求せず、医療法人の社員にもならない場合

この場合でも払戻請求権自体は有効ですので、払戻請求権として相続財産に含めて相続税の申告を行う必要があります。

なお、医療法人の社員として持分を保有する場合を除き、払戻請求権を10年間行使しないと、時効により権利が消滅する可能性がありますのでご注意ください。

一月前にGoToトラベルキャンペーンの会計(消費税)処理について書きました。

このとき、会社と従業員との間で旅費の精算を行う際の問題として、

補助分を含めて精算する(従業員が補助分を受取る)場合の補助分の取扱がどうなるのか?と問題を残していました。

この点に関して、新たに見解が出ていましたのでご紹介します。

GoToトラベルキャンペーンにおける旅行代金の充当は、旅行代金の値引きとならないことは先に書きました。

あくまでも補助額を旅行業者が受け取っているだけです。

所得税法では、出張旅費が通常必要であると認められる範囲のものについては所得税非課税とされています。

ですので、旅費の金額を一定額補助されているとしても、非課税となる範囲のもの(通常必要なもの)であればその旅費全体が非課税となり、精算分を含めて受け取ったとしても給与課税の問題は生じない、ということのようです。(出所:週間税務通信令和2年11月9日号)

相続が発生した時の医療法人の出資持分はどのように評価され、課税関係はどうなるのでしょうか?

いまさらのように思われるかもしれませんが、ご質問をいただいたので備忘録的に整理しておこうと思います。

①医療法人の「出資持分」とは何か?

医療法人の出資持分とは「定款の定めるところにより、出資額に応じて払戻し又は残余財産の分配を受ける権利」をいいます(医療法附則第 10 条の3第3項第2号カッコ書参照)。

平成19年施行の改正医療法以後は、定款に上記のような定めを置くことができなくなったため、基本的に平成19年度以降に設立された医療法人は全て「持分なし」医療法人です。

それ以前に設立された医療法人で、上記のような持分の定めを置いている法人を「持分あり医療法人」といい、法的には「経過措置医療法人」と呼びます。

その本質は払戻又は分配を受ける権利であり、「財産権」です。

以下は全て、上記のような出資持分あり医療法人に関しての記述になります。

②相続発生時の出資持分は誰に帰属するか

持分あり医療法人では、定款で「社員資格喪失」時に「払戻を請求できる」旨の規定が置かれています。

(解散時の残余財産分配請求権もありますがここでは割愛します)

では、出資持分を持っている方(医療法人の社員であるとします)がお亡くなりになったらその出資持分はだれに帰属するのでしょうか。

答えは、「亡くなった方」です。正確には「亡くなった方に社員資格喪失(死亡)に伴う払戻請求権が発生し、同時に払戻請求権が相続財産として相続人に帰属する」ことになります。

なお、社員資格の喪失原因には ①退社 ②死亡 ③除名 の三つがあります。

この結果として、相続人が払戻請求権者となります。

ここで重要なのは、相続するのはあくまでも「払戻請求権」であるという点です。

ただし、この払戻請求権を行使するか否かでその後の取扱が変わってきます。

③払戻請求権の取扱

相続した払戻請求権については次のような取扱が考えられます。

(a)払戻請求権を行使し、医療法人に対して払戻を請求する。

(b)払戻請求権を行使せず、医療法人の社員として持分を保有する。

(c)払戻請求権を行使しないが、医療法人の社員にもならない。

さらに、(a)(b)はそれぞれ以下のように細分化されます。

(a-1)直ちに払戻を請求する場合

(a-2)ある程度の期間経過後、払戻を請求する場合

(b-1)以前から社員であった者が持分を相続する場合

(b-2)社員でなかった者が新たに社員として入社し、持分を相続する場合

その2では、それぞれの場合ごとの評価方法と課税関係について解説します。

~その2に続く~

前々回の投稿に関連して、投資損益計画について書きたいと思います。

会計は損益を計算するものですが、その本質は、投下資本の回収計算です。

設備投資や人材確保等を行う際に、意思決定の最も重要な基準は、

「その投資(資本投下)を行うことに見合う回収ができるかどうか?」にあります。

回収ができなければ「過剰投資」となってしまい、結果として赤字につながります。

したがって、投資を考えるにあたっては、回収できるかどうかを慎重に検討する必要があり、投下資本と回収の計画を立てることが望ましい(というか絶対に必要)とされています。

これが「投資損益計画」といわれるものです。

損益計画を立てるにあたっては、設備投資から得られる収益を見込むことになるわけですが、

一口に設備投資といってもその内容はさまざまであり、そこから得られる収益(回収)も個々の投資ごとに異なってきます。

ポイントは、その得られる回収額とその時期、及び期間です。

回収(収益)額に何を持ってくるかについては、いろいろな考え方ができます。

最初に思いつくのは売上高でしょう。売上高を回収と考える場合、

回収額=売上高=販売単価×販売数量 で計算されます。

この場合の回収見込は販売単価の設定と、設定した単価のもとでの販売数量予測から構成されます。

ただ、実務的にはその単価設定と販売予測が一番難しいのですが・・・

次に、キャッシュ・フローを回収額と考える方法があります。売上高が上がっても、入金が遅れれば手元に入ってくる資金は増えません。

投資計画は、一定期間における資金の投入と回収の計画ですので、回収額としてはキャッシュ・フローのほうが優れています。

さらに、投資の回収については時期と期間も大事です。投資の回収には一定の時間がかかるため、時間価値の調整が必要になってくるためです。

たとえば、投資収益率を年率5%で予定する場合、現在手元にある100万円と1年後の100万円の価値は違います。

現在の手元にある100万円を投資すれば、1年後には105万円になるからです。

逆に言えば、1年後の100万円に等しくなる現在の手元現金は、

100万円÷(1+0.05)=952,381円となります。

このような考え方を「割引現在価値」と言います。

これらの考え方でもって各種の投資計画(長期的経営意思決定)評価を行うのですが、

具体的な手法には「期間利益(原価)比較法」、「内部利益率法」、「正味現在価値法」、「回収期間法」などの方法があります。

これらの方法についてここで詳細に述べることはしませんが、

私としては、大事なのは

「やりたいことを持続可能な形で実現するためにどうするか」

であり、これを判断するために計画や各種の評価手法があると考えています。

まあ、口で言うのは簡単なのですが・・・

7月から開始されたGoToトラベルキャンペーンですが、この10月からは東京発着も対象となりました。また、買い物にも給付が付きます。

今後ますます利用が増えそうですね。

GoToの詳細について、ここで書くことはしませんが、いくつか注意点がありますので、注意喚起のため書いておきます。

まず、このキャンペーンは公費出張には使えません。逆に言えば民間のビジネス出張では使えます。

実際、旅行業者のウェブサイトでもビジネス出張の案内が掲載されているようです。

また、社員研修や慰安旅行などでも使えます。

さて、問題となるのは、GoToを使って出張した場合等の消費税処理です。

このキャンペーンを使うと、旅行代金の35%が割引き(政府が負担)されます。

ぱっと見、35%安くなるので消費税の処理も実際の支払額で処理しそうですが、

消費税の処理では減額前の価格で処理することになっています。

つまり、仮に1拍2日 20,000円(税込)の出張旅費がかかった場合、

実際には13,000円の負担で済むわけですが、課税仕入れとなるのはあくまでも20,000円です。

登録された旅行業者(〇天とか〇ゃ〇ん)を利用した場合、最初から給付分を控除された金額で請求されますので、仕訳は以下のようになるはずです。

旅費交通費 20,000円 / 現金預金 13,000円

/ 雑収入 7,000円(不課税)

宿泊先に直接支払った場合には旅行者本人が還付申請を行うことになります。

この場合、従業員と会社のどちらが還付分を受け取るかという問題が出てきます。

個人的には会社の業務で出張しているのですから、会社が受け取るべきだと考えますが、従業員が受け取ることにすることも可能でしょう。

その場合、従業員がキャッシュを受け取ることになるのですが、これは所得税の対象か?? 悩みは尽きません。

ずいぶん前の話になりますが。。。かれこれ20年くらい前?のことです。

あるところで、カナダ人の元経営コンサルタントという方にお目にかかる機会がありました。

自己紹介の後で「ご職業は?」という流れになり、私が「CPA(公認会計士の略称※)です。XXファーム(会計事務所)で働いています。」と答えたら、「ahhhh 、私は以前〇〇コンサルティングで経営コンサルタントとして働いていたんですよ。」とのこと。

※米国ではCertified Public Accountant 英国ではChartered Accountant カナダではChartered Professional Accountant と言います。なお、CPAの発音を丁寧に指導いただいたのはご愛嬌・・・

ここからが本題ですが、その方が「会計士は常にNo!No!と言い、コンサルタントは常にYes!Yes!Yes!というんだよね~」と笑いながら仰ってました。

もちろん冗談で、私もそれっきり忘れていたのですが、最近、ふと、このときのことを思い出しました。

確かに、会計士は「No」と言うことが多いと思います。実際には「う~ん、それにはこういうリスクがあるので厳しいんじゃないでしょうか?」と遠回しに言いますが。。。

会計士には、まず「リスクを回避・最小化する」という思考が働きがちです。これは私自身が感じていることですが、他の会計士さんも賛同いただけるのではないでしょうか。

これに対して、コンサルタントは「目標を実現する」ためにどうするか、という思考が働くのではないかと思います。このため、往々にして「Yes!」と言いがちなのかなと。

これらは、良いか悪いかという話しではありません。単に、ひとつの物事に対するアプローチの違いです。

さて、私は会計士でありますが同時に医業経営コンサルタントでもあります。

両面を持つ私はYesと言うのかNoと言うのか??

コンサルタントとして関わることが多いのは、開業支援の局面です。

これまで何度も開業のお手伝いをしてきましたが、やはり開業前は厳しめの利益予測をしてしまいます(他のコンサルさんが出してこられる計画が甘すぎることも多いのですが・・・)。

また、初期投資を極力抑えるように思考するのもそうでしょう。

会計士は、どうしても貸借対照表が「重く」なるのがイヤなんですよね。

※「重い」とは借金と資産、どちらも多額な状態をいいます。

そういう意味では、確かに私は「No!」と言う会計士です。

では、何でもかんでも「No」と言うかといえば、そうでもありません。

将来の拡張余地を確保する場合や、診療の特色となる医療機器の導入など、投資に見合う回収が十分に期待できる場合には、こちらから積極的に提案させていただくこともあります。

要はバランスの問題だと思います。

初期投資は抑えたい、しかし、初期投資を抑えることに汲々とするあまり、せっかくの回収機会を逃してしまっては元も子もありません。

そんなときには「Yes!Yes!」と言うでしょう。

リスクを負うのは経営者となる先生ご自身ですので、最終的な意思決定を下せるのは先生ご自身しかありません。

しかし、意思決定の参考となる情報提供は、私たち専門家の役割です。そこでは厳しいことを言うかもしれません。

また、開業後、経営が軌道に乗るまでの期間、経営者はいろいろな不安に耐えなければなりません。

そのような不安に寄り添ってあげるのも、私たちコンサルタントの役割だと思っています。

つまり、「No」だけでもなく「Yes」だけでもなく、その時々に応じた(専門的な)助言を行うことが重要なのだよな、と改めて思った次第です。

承前

前回は利益最大化を目的とする行動としての出口戦略のお話をしました。

今回は医療機関にこれがどのように当てはまるのかについてです。

私が所属する(公社)日本医業経営コンサルタント協会では、昨年9月に事業承継に関するアンケート調査を行っています。

調査結果の詳細は、これが厚労省の委託事業であるためグラフ等は転載できないのですが、面白い結果が出ていました。

個人開設医療機関の場合、親族内承継が60%(34件)、残り38%(22件)は従業員か第三者への承継です。

また、事業承継を行った理由としては後継者不足が55%(31件)、医療連携強化が5%(3件)、その他の理由(高齢化、世代交代)が7%(4件)、無回答が33%(19件)となっています。

ここには経営不振という承継理由が出てこないのですが、アンケートの回答には経営不振という項目がありましたので、経営不振が事業承継の直接の理由ではないと考えている経営者がほとんどだということになります。

法人の場合は、親族内承継は41%(60件)、第3者間承継51%(75件)従業員(勤務医)承継は6%(9件)となっています。

また、事業承継を行った理由としては、後継者不足が65%(96件)、経営不振が5%(7件)、医療連携強化が2%(3件)その他の理由(譲渡側医師の個人的理由、健康上の理由等)が14%(21件)、無回答が14%(20件)となっています。

ここで分かるのは、後継者不足により事業承継をやむなくされている医療機関が相当数あると言う事実です。

また、無事に承継できたのはまだよい方で、承継できずに廃業、あるいは休眠となった医療機関も多いのではないでしょうか。

(アンケートの項目に「事業承継を行おうとしたが実現しなかった」という項目はなかったので、そのようなケースが集計されないのが残念です。)

事業を承継できたケースは、どのような理由や方法にせよ撤退ができたということです。

撤退戦は戦いの中でも最も難しいとされています。それだけにやり遂げたら賞賛されます。キスカ島しかりダンケルクしかり。これによって最も貴重な資源=人材の救出に成功しました。

では、医療機関の経営者(個人、法人)にとって貴重な資源とは何でしょうか?

資金、人材、いろいろと貴重な資源はありますが、絶対的に有限であり、かつ貴重なのは「時間」だと思います。

私もそうですが、医師などの専門職は基本的に「職を辞めさせられること」がありません。

法人勤務等で「定年退職」などはあるでしょうが、希望すればいつまでも医師としての仕事は続けられます。

しかし、自分の希望(仕事の供給)と市場の要求(仕事への需要)が一致するとは限りません。

そして、ライフサイクル仮説によれば、年を取るにしたがって需要は減ります。

そう、いつかは辞めなければならないのです。

そこで、今日最初の話しに戻ります。

無事に承継できなかったとしたら?

貴重な時間を浪費し、たいして儲からない(あるいは赤字かも?)仕事を続けることにならないでしょうか?

それよりは、何か自分の好きなことや新しいことに貴重な資源を使うほうが、全体としての効用(人生の満足度)はあがるのではないでしょうか。

(もちろん、仕事が無上の喜びだ!と仰るかたはそのままで幸せでしょう。羨ましいかぎりです。)

そのためには、いつ辞めるのか(撤退するのか)目標を定め、予め出口戦略を立てておくべきです。

当然ながら、出口戦略の中には事業承継もプランAとして含まれます。重要なのはプランAが遂行・達成できないときにプランB、プランCがあるかどうかだと思います。

出口戦略を考えることは、なかなか難しいことではありますが、ハッピーリタイアのためには非常に重要なことです。

今回は自戒を含めてのお話でした。

久しぶりの更新にもかかわらず、少々浮わついたタイトルが付いてますが・・・

「出口戦略」という言葉をご存じでしょうか?

出口戦略(Exit Strategy)とは、もともと軍事用語で「敗勢又は損害が甚大な状況で、いかに損失を抑えて撤退するか」という検討や実施のことをいいます。

これを経営上の用語に転用して、市場や経営からの撤退に際していかに損失を少なくするかという意味で使用されます。

また、解釈を拡大して、投資において投下資本の回収を最大化する方策についても出口戦略と呼ぶようになっています。

損失の最小化と利益の最大化、一見すると同じではないように思えます。

それが一つの言葉で表されるのはなぜでしょうか?

理由は「資源は有限」だからです。

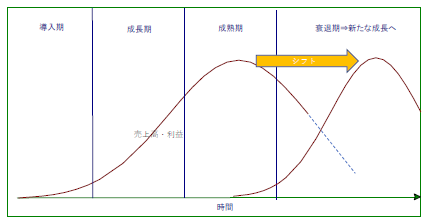

事業や製品には、一生(ライフサイクル)があります。

これを「プロダクトライフサイクル仮説」といいます。

説明した図がこれです。

製品や事業は導入(創業)期から成長期、成熟期を経てやがて衰退します。

衰退することが明らかであればこれを見切って投下資本を回収し、次の事業に資本を投下することで、次のライフサイクルにシフトできます。

言うまでもなく、利益の総和は図の曲線下部の積分ですので、次のヤマを作ることで利益の総和(投資の効果)を大きくできます。

投下できる資本が無限にあればいくらでも投資できるのでしょうが、残念ながら投下できる資本(資源)は限られています。

これが撤退⇒利益の最大化となる理由です。

この話が医療機関の出口戦略にどうつながるのでしょうか?

続きはその②で!

.JPG")

.JPG")

.JPG")

.JPG")

.JPG")

.JPG")

.JPG")

.JPG")